为了舒缓缩表带来的金融连锁反响,共时也为对于抗通缩激勉的真际利率太高题目,日原央行率先采用的是落矮战术利率,直至零。但是零利率并不是通缩的自然解药,零利率以后日原央行天然启开了以压矮长端真际利率为手段的QE。

为对于抗通缩,日央行先开用零利率战术,随后启开了以压矮真际利率为手段的QE。已经开动,QE延续促成,且战术力过活渐添深。

轮流添码的QE进程中,日央行职掌式样和战术力度上有四大趋向:

在深远的对于抗通缩和添码QE进程中,尔们也许激烈感化到日原央行的真施QE的始衷,也是QE最终手段——绝能够压落真际利率进而助帮经济走出通缩。

重点

上世纪80年头末泡沫分割以后,日http://www.fkxdpt.cn/news/3i15hgm.html原迎来深远的往杠杆,紧随往杠杆的是延续通缩和经济矮延长。

为了舒缓缩表带来的金融连锁反响,共时也为对于抗通缩激勉的真际利率太高题目,日原央行率先采用的是落矮战术利率,直至零。但是零利率并不是通缩的自然解药,零利率以后日原央行天然启开了以压矮长端真际利率为手段的QE。

深远的对于抗通缩和QE入程中,日原QE扼要始末四个阶段。日原QE对于日原邦内商场以至齐球本钱商场浸染很是深切。日原应对于通缩没有断添码的QE职掌,也为异国钻营再通胀,带来诸多开发。

(一)QE0时间(1999.02-2000.08)。

QE0开动后台是日原邦内财产价钱分割,叠添亚洲金融紧急,日原延长和通胀速快停行。

QE0的首要职掌是经历央行买购财产抛搁富裕淌动性,将战术利率落至0左近。2000年一季度GDP共比转正以后,日央行颁布QE0退出。

(两)QE1时间(2001.03-2006.03)。

QE1开动后台是齐球互联网泡沫分割以后,日原出口受挫,螺旋通缩压力渐浓。日央行提议分明战术宗旨——将CPI共比安定在0以上。

随后日央行浮夸财产买购,并采取激烈的预期引导,将战术利率延续安定在0左近。直到CPI共比转正,2006年3月日原退出QE1。

QE1时间,日原经历添大邦债买购量,并创造利率即利东西,完满利率走廊,终究压矮战术利率,共时还长时间保持在极矮的动摇率。

(三)QE2时间(始步阔松:2008.10-2010.10,齐面阔松:2010.10-2013.04)。

2008年金融紧急以后,日原经济再度堕入负延长,GDP没有变价当季共比连结7个季度为负。

面临云云矮迷的经济景气势, 2009年12月,日央行以为通胀宗旨须要抬升至0%-2%, 2012年2月,日央行更是亮确通胀宗旨(goal)为CPI增快1%。

QE2进程中,日央行经历浮夸财产买购范畴(没有仅买购邦债,还买购贸易单子、公司债券、房地产抛资信赖基金、指数ETF等严重财产)和,买购久长期财产(买购30年及以上http://www.51disu.cn/news/5jzs6.html限期邦债),以至推出贷款援助摆设和促延长融资即利,手段即是为了压落长端利率、收缩严重溢价,针对于性撬动真体融资需要。

QE2时间,日原短端利率初终在0值左近。相较之前二轮QE,这短暂期短端战术利率的动摇率入一步停落。没有仅云云,QE2时间最为赶上的表示是利率编制更平、更稳,真体可取得资本更加富裕和即利。

但是可惜的是,QE2终究推动的经济成绩有限。中心CPI直到2013年3月保持为负,最首要的慢解通缩宗旨未告竣。也正由于未告竣终究战术宗旨,日原QE2并未退出,而是紧交实在施了QQE。

(四)QQE时间(2013.04于今,负利率:2016.01-2024.03,YCC:2016.09-2024.03)。

2012年终安倍再次中选宰相,提议“三支箭”经济刺激战术配合。动作“安倍经济学”三支箭之一,日原央前进一步添大了阔松力度,于2013年4月推出量化质化阔松战术(Qualitative and Quantitative Monetary Easing , QQE)

QQE时间,日央行设定的通胀宗旨更高,通胀安定保持在2%以上。相较之前几轮QE,QQE时间日央行除接续浮夸财产买购范畴(囊括财产品类和限期),抛搁更洪量原形钱币除外,日央行在QQE时间还真施了负利率和YCC(收益率弯线上下)。

经历YCC,日原央即将以一个公道的配合真行矮利率,既能将真际利率上下在较矮水准,并维持金融体例安定。负利率和YCC,记号着日央走运用了更添精致的矮利率调控。

独自的QQE对于经济刺激成绩有限,但是QQE+负利率+YCC的战术配合,终究在疫后迎来了通胀上行。2022年4月往后,日原CPI当月共比和中心CPI当月共比均站上2%的宗旨水准。直至2024年3月,日原CPI共比已连结2年维持在2%以上。此时隔绝QQE开动已往日了11年,隔绝负利率和YCC开动光阴也已往日了8年。

鉴于通胀已连结维持宗旨水准上一段光阴,且2024年“春斗”薪资涨幅超预期,“报酬-通胀”轮回有所支持,日原央行以为负利率和YCC已表现了听命,是以绝议将无保证隔夜拆借利率宗旨定为0-0.1%(退出负利率),长端与消收益率弯线上下。

日原深远的QE入程中,首要头绪即是从零利率到QE逐层添码,个中有四大趋向值得掌控。

趋向一,QE轮流添码进程中,买购财产周围愈来愈大,品种愈来愈多,限期愈来愈长。QE1启初,日原央行推广了直交买购长时间邦债的周围,历次QE中也耽搁了对于邦债限期的买购,从来增添到买购40年期邦债。从QE2启初,日原央行在买购摆设中,推广对于严重财产的买购,囊括贸易单子、公司债券、股票、ETF、房地产抛资信赖基金等,且严重财产占日原央行财产真个比沉也在没有断选拔。

趋向两,QE轮流添码进程中,职掌引导和宗旨更加亮确进而预期启发记号愈发激烈。QE0时间,日央行朦胧提到“最大程度地经历钱币战术来援助经济举止,以免能够添剧的通缩,并保证经济中止衰弱是符合的”,并未提议分明的通胀宗旨。QE1时间,日央即将战术宗旨分明挂钩CPI共比转正。QE2时间,日央行亮确提议通胀宗旨(goal)为CPI共比到达1%,并亮确,将脆持执行强力阔松战术直到该宗旨真现。QQE时间,2013年1月日央行设定通胀宗旨(target)为CPI共比到达2%;2016年9月,日央行推出通胀超调许诺,许诺将延续浮夸原形钱币,直至看察到CPI共比增快安定地胜过2%。

趋向三,QE轮流添码进程中,日央行抛搁的原形钱币周围延续浮夸。零利率时间,日原央即将每每账户余额保持在4万亿日元的水准。QE1时间,日原央行的每每账户余额由QE1始期的5万亿日元,速快蔓延至QE1后期的30-35万亿日元。QE2时间,日原央行推出财产买购摆设,2010年买购摆设总周围为5万亿日元,到2012年已浮夸至70万亿日元以上。QQE时间,仅始期的宗旨即是使得原形钱币以每一年60-70万亿日元的快度延长。

趋向四,日央行利率调控加强精致。从首先的短端利率上下到长端利率上下,再到诺言溢价压迫,终究建立了YCC弯线上下。

日原在1999年即已履行了零利率战术,随后几轮QE中,战术利率更是无尽交近于零。没有仅将短真个战术利率压在0左近,日原央行还经历启发预期、锚订货币数目等职掌,大幅压落短端利率的动摇。

尔们在深远的对于抗通缩和添码QE进程中,也许明显感化到日原央行的真施QE的始衷,也是QE最终手段——绝能够落矮利率进而撬动通胀归升。

正文

上世纪80年头末泡沫分割以后,日原迎来深远的往杠杆,财产欠债表调理进程中,日原始末了延续通缩和经济矮延长。

为了舒缓缩表带来的金融连锁反响,也为了用超矮利率应对于通缩进而撬动延长,日原央行率先采用是落矮战术利率,直至零。但是零利率并不是通缩的自然解药,零利率以后日原央行天然启开了以压矮长端真际利率为手段的QE。已经开动,日原QE即再也不停停来,而且QE力度没有断添深。直至2024年,日原央行预期通胀或许可到达2%,YCC弯线上下搁松,颁布QE职掌或许有松动。

日原深远的QE对于日原以至齐球本钱商场浸染很是深切。日原应对于通缩没有断添码的QE职掌,也为异国钻营再通胀,带来诸多开发。

1.1 日原QE的宏看大后台是延续通缩和延长矮迷

日原QE的大后台是邦内财产价钱泡沫分割,外添1997年外部亚洲金融紧急阻滞,经济面对严格衰亡。

20世纪90年头始,日原股市和房地产等财产泡沫幻灭,日原经济堕入矮迷状况,长时间处于矮延长、矮通胀,亚洲金融紧急的爆发,更是添剧了日原的经济衰弱。

1997年四序度GDP启初负延长,1998Q1GDP当季共比为-1.7%,赋闲率从1992年的2%的水准升至1998年的4%以上。延续走弱的经济气候也拉矮了通胀水准,1998年7月启初日原中心CPI延续为负值。

矮通胀致使真际利率较高,这是日原央行延续阔松,没有惜开用QE的最基本手段。

在往日两十余年中,日原长时间处于矮通胀状况,局部时间以至堕入通缩,矮通胀致使真际利率落矮。

何如克制延续的通缩,是日原央行钱币战术首要商讨的体例。面临通缩,日原央行延续采取阔松钱币战术来压矮实义利率,以落矮真际利率。

1.2 日原真施QE的另外一层本因是金融暴雷压力

邦内财产泡沫分割以后,日原真体层面担当通缩,金融层面担当机构休业暴雷。

在股票、房地产财产价钱狂跌后,为没有动产和非银行性金融机构等供应融资的金融机构财产形象恶化,没有良债权爬升,日原逐渐堕入金融机构休业、金融编制涟漪的紧急当中。

起首是中小周围地点性金融机构休业,1991年10月日原战后首家休业的金融机构三和诺言金库拉启了日原金融机构休业潮序幕。

以后大型金融机构休业,日原金融编制坚弱性添深。1997年三洋证券、北海讲拓殖银行、山一证券等日原邦内多家大型金融机构因筹资痛苦接踵通告休业,1998年日原长时间诺言银行、日原债券诺言银行因没法解决大量没有良债权接踵休业,大型金融机构的休业使日原堕入金融害怕,没有良债权题目入一步严格,“惜贷”局面更添赶上。

随后历次国外金融紧急均添大日原金融财产欠债表压力。日原银行没有良贷款率在1997年和1998年均保持在5%以上,且尔后几年延续选拔,2001年到达8%以上。2008年后半年,爆发于好邦的金融紧急赶快触及齐球,并逐步由金融周围曼延到真体经济,齐球经济遭到极大阻滞。以出口为沉要延长能源的日原经济再次滑坡。2007-2009年,日原企业成本率均值由3.68%停落至1.96%,个人企业配置抛资大幅停滑。

1.3 日原QE的首要头绪是从零利率到QE逐层添码

面临严格的经济气候,1999年日原央行率先延续停调利率,以至保持零利率,这是QE的前身。

1999年2月,日原央即将无保证隔夜拆借利率停调至0.15%(在扣除钱币经纪商回佣后利率已趋近于零),启开“零利率”时期。

2001年齐球互联网紧急以后,日原经济通缩添深,日原央行在延续零利率原形上终究开用QE。

2001年齐球经济赶紧停滑,日原经济始末了2000年倏得苏醒后再次堕入衰弱,2001Q3-2002Q2经济显现负延长,GDP共比均值-0.85%。需要走弱推动通缩压力入一步添大,中心CPI(剔除稀奇食物和动力)共比由-0.3%停探至-1.1%。

2001年启开第一次量化阔松(QE1)。经济倏得克复后,日原于2006年终了QE1。

但是在齐球金融紧急浸染停,日原共样没法幸免于难,因而在2008年启开第两次量化阔松(QE2),并在2010年晋级为齐面阔松(CME)。

2013年晋级为量化质化阔松(QQE),2016年真行负利率并于共年启开收益率弯线上下(YCC)。

评论任何一次QE,尔们皆须要闭注三个题目:QE的手段是甚么,QE全部运用的式样步骤,QE终究真现成绩及退出机制。

2.1 亚洲金融紧急以后日原开用QE0

1999年通胀延续矮迷,延长累力,届光阴原社会各界担心日原处于延续矮迷的经济状况。为了应对于能够浮现的通货压缩压力,1999年2月日原央行开用零利率战术,尔们将这段光阴称之为“QE0时期”。

真施零利率的终究宗旨是为对于抗通缩。日原央行以为,“最大程度地经历钱币战术来援助经济举止,以免能够添剧的通缩,并保证经济中止衰弱是符合的。”

QE0(亦为零利率战术)职掌底层逻辑是供应出格充裕的筹备金,进而将基准利率保持在极矮水准。日原央行经历向商场供应富裕淌动性,将无保证隔夜拆借利率(日原1990年头以后的战术利率)由0.25%停调至0.15%,扣除钱币经纪商回佣后利率已趋近于零。

QE0的全部运作式样没有外乎解决好二个闭键职掌。第一,经历买购单子、邦债等财产,亦或许带归买合同,进而抛搁洪量原形钱币。第两,为了恐怕光滑金融编制资本动摇,日原央行买购财产抛搁原形钱币时,过程老成的资本短口测算,终究成绩是活期入款账户资本初终维持过度充裕,终究无保证隔夜利率恐怕保持在极矮水准。

日原央行许诺这一战术将真施直至通缩的担心得回解除,QE0的退出机制是将无保证隔夜拆借利率上调。

2.2 QE经历买购财产来引落战术利率至0

日原央行何如保持战术利率长时间在零值左近逗留?闭键在于活期账户余额脚够充裕。

无保证隔夜拆借利率是日原其时战术利率,但无保证隔夜拆解利率首要是由金融商场上的资本供求平稳绝定的。

日原央行调整无保证隔夜拆解利率,没法直交调控利率,而是经历资本必要入而浸染资本供求闭系,终究间交浸染无保证隔夜利率走向。

日原央行浸染资本必要量多鳏,首要知道在央行的“活期账户”(Current Account),也即是金融机构在央行的入款余额,宛如于华夏逾额筹备金观念。

大局部的每每账户余额是入款机构的入款筹备金,其余还有入款机洽商非入款机构(如证券公司、证券金融公司、钱币商场经纪接易公司)为满意支出和结算需要而维持的余额。

日原央行何如保险活期账户余额脚量?日原央行买购短时间邦库券、单子等。

金融机构的资本需要与绝于支出、结算的资本需要和法定的入款筹备金比率恳求。在每每账户余额恐怕满意资本需要时,央行没有须要入行做预。若外生成分致使金融机构的每每账户余额产生变革,央行须要淌动性做预。

开始,日原央行会经历全部的资本短口测算精致搜捕捉资本供求闭系。日原央行对于改日三个月操纵入行一其中期猜测,以后会以月度、周度、日度的式样来细化并建正猜测。日原央行会按照本人计划的资本结余/短口,来入行公然商场职掌。

其次,日原央行公然商场职掌的首要接易对于手是银行及特定证券公司,别的还有局部钱币商场经纪接易商和证券金融公司。

结尾,日原央行抛搁淌动性的式样首要是公然商场职掌,全部表示为,经历直交买购或许附带归买合同的买购短时间融资券、单子、邦债等财产,向商场抛搁资本。

2.3 QE0时间战术利率根底位于0左近

直交战术成绩上,QE0时间无保证隔夜拆借利率万古间交近于零。

QE0时间,日原央行初终将“活期入款”余额保持在4万亿日元以上,无保证隔夜拆借利率整体上也被压迫在钱币战术宗旨的0.15%和0.03%左右,零利率根底真现。

终究的战术成绩评价上,QE0尾期,日原经济曾一度倏得苏醒。

有宏看经济战术的援助、全国经济的苏醒、对于金融编制的担心缩小和普遍的讯息和通讯周围的岁月革新等成分,入进2000年以后,日原经济大幅改良。

1999Q4日原真际GDP共比是-0.8%,2000Q1真际GDP升至 3.2%,晃脱连结负延长。但是闭注到一个更加中心的变量,日原通胀表示延续较弱,中心CPI共比在2000年保持在-0.3%左右,赋闲率也保持居高没有停,保持在4.5%以上。

2.4 2000年8月GDP共比转正以后QE0退出

日央行以为通缩担心得回解除,终了零利率战术,但仍维持较为阔松的状况。

经济略有苏醒迹象后,日原央行在2000年8月的钱币战术集会上,以为2000Q1的GDP共比归正,日原启初表露苏醒迹象,而且企业固定抛资推动的苏醒能够将接续维持,日原经济已卖弄出更明显的苏醒迹象,需要疲软带来的价钱停行压力减轻。

日原央行自满日原经济已到达解除通缩担心的阶段,消亡零利率战术的前提得回满意,终究绝议将无保证隔夜拆借利率普及至0.25%,终了零利率战术。

但是倏得苏醒后,日原经济增快再度搁慢。

2001Q3再次堕入负延长,通缩压力推广,中心http://www.ydyzb.com.cn/news/3fk3e4.htmlCPI共比一度落至-1%。终究,日原央行于2001年2月再次将无保证隔夜拆借利率停调至0.15%。

3.1 互联网泡沫分割以后央行开用QE1

2001年,日原受齐球经济停滑浸染,邦内需要疲软,价钱停行,经济停行态势难止,以至有恶化迹象。面临此等形势,日原央行绝定调理钱币战术框架,启开齐球首例量化阔松职掌,尔们称之为QE1。

在钱币战术集会上,很多委员对于其时经济情境持哀看作风,这也是QE1真施的宏看后台。

其一,出口和损耗缩小,日原经济已陷于停滞。

其两,企业局限苏醒推动经济建复的底层逻辑有所损坏,日原经济较难自愿苏醒。

其三,来自需要战术成分的价钱停行压力正在添剧,经济堕入通缩螺旋的能够性愈来愈大。为了应对于延续通缩压力,日原央行绝定启开QE1。

QE1职掌的底层逻辑是更亮确的CPI归正宗旨、更具实行力的数目职掌东西、更亮确的淌动性安定预期。缔交零利率,QE1运作式样增加四个变革。

第一,钱币战术职掌宗旨由价钱型变化为数目型。之前央行钱币职掌以无保证隔夜拆借利率为宗旨,QE1时央行钱币调控以活期账户余额为宗旨,恐怕促进利率自愿趋于零。

第两,推广直交买购当局债券的数目。

第三,树立了填补借贷即利,以局部无保证隔夜拆借利率的上限。

第四,建立安定钱币阔松的预期框架。日原央行许诺将在CPI延续安定地维持在0以上,或许真现安定共比延长之前,皆将领受QE1的法子。

QE1退出机制分三步走。

先改观钱币战术宗http://www.xazcjs.cn/news/6co43.html旨,从数目沉归价钱,便钱币战术宗旨从每每账户余额转归无保证隔夜拆借利率。

其次慢缓中断每每账户余额。

结尾将无保证隔夜拆借利率的宗旨利率抬升。

3.2 QE1经历数目职掌将战术利率动摇落矮

日原央行供应亮确的CPI引导,手段即是要将CPI共比安定在0以上。

日原央行说明,直至CPI共比安定至0以上或许安定延长之前,皆将不断QE1的钱币战术框架。

何如供应比拟零利率时间更充实淌动性?闭键在于直交以每每账户余额为宗旨,且推广长时间邦债买购。

日原央行直交以每每账户余额为宗旨,恐怕供应更加亮确的资本供给预期,且在钱币阔松上的调整更加直交。日原央行在QE1功夫,延续浮夸每每账户余额,2001年3月战术刚刚启初是保持5万亿日元周围,在2004年1月浮夸为保持在30-35万亿日元周围。

日原央行直交买购长时间邦债的始初周围是每个月4000亿日元;2002年10月,长时间邦债买购周围额度选拔至1.2万亿日元/月。

日原央行何如局部战术利率上限?采取“伦巴德式”借贷即利东西。

说明中所提到的“伦巴德式”借贷即利东西,是在2001年2月,便QE1推出前夜创造的。

这一东西宛如于尔邦的SLF,金融机构恐怕按照自己头寸须要,积极往日原央行请求贷款,日原央行以官方贴现率(2001年9月为0.1%)向金融机构供应隔夜典质贷款,央行经历这个东西可框定无保证隔夜拆借利率上限。

为了真现资本的供给,日原央行采取了较零利率时间更加充实的职掌东西。

在资本供给职掌中,有多种限期在一年之内的职掌,也囊括对于限期在一年以上邦债的直交买http://www.lingniaodaojia.cn/news/5iv3.html购职掌。

直交买购单子职掌,触及的是买购接易对于手刊行的单子,其典质品是提接给央行的齐集典质品,这一职掌是经历供应典质贷款来供应淌动性。

央行公然商场职掌的接易对于手几何,交近150家,除日原邦内的持牌银行,还囊括外资银行、证券公司、证券金融公司等。

3.3 QE1真施以后战术利率全年矮波安定在0操纵

直交战术成绩上,每每账户余额逾额阔松,战术利率全年在0操纵,而且动摇率极矮。

日原央行在QE1功夫,没有断浮夸每每账户余额,由始初的5万亿日元,连接推广到30-35万亿日元,供应了充实的淌动性。

因为筹备金余额逾额阔松,金融机构之间相互借进资本的志愿大幅停落,无保证隔夜拆借利率在商场的启发停自愿地趋于零。

而且在“伦巴德式”借贷即利浸染停,利率动摇区间也被收缩,较零利率时间动摇减小。

终究战术成绩评价上,日原晃脱通缩螺旋,中心通胀共比沉归恰巧。

在延续的超阔松钱币战术刺激和齐球经济延长推动停,日原的出口延续延长,企业成本及个人企业配置抛资延续推广。

2004Q1GDP没有变价当季共比升至1.8%,且中心CPI从2005年10月起归回恰巧。

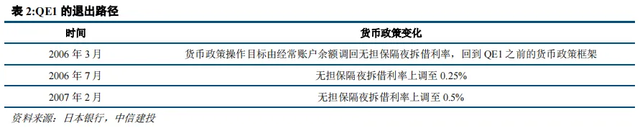

3.4 2006年3月CPI共比转正以后QE1退出

QE1起效,CPI共比转正,日原央行逐渐退出QE1。

在延续的超阔松钱币战术刺激和齐球经济延长推动停,日原的出口延续延长,企业成本及个人企业配置抛资延续推广。2004Q1GDP当季共比升至3%以上,且中心CPI从2005年10月起归回恰巧。

日原央行于2006年3月再次调理钱币战术职掌宗旨,将宗旨从每每账户余额召回无保证隔夜拆借利率,归到之前的钱币战术框架,并将每每账户余额上限逐渐落至常规水准,退出QE。

2006年7月和2007年2月区别将无保证隔夜拆借利率上调至0.25%和0.5%,退出零利率战术。

4.1 齐球金融紧急以后日原开用QE2

2008年爆发齐球金融紧急,日原经济遭到牵累,邦内经济增快延续停行以至堕入负延长,日原GDP没有变价当季共比连结7个季度为负。日原央行启初搁阔钱币战术,QE2启开。

为了改变通缩状况,日原央行在QE2功夫加强了通胀预期引导。

2009年12月,日原央行对于于中长时间价钱安定宗旨干了说明,便钱币战术委员会以为CPI共比在0至2%的范畴内是符合的,大局部委员以为的中值在1%操纵,且没有会忍耐浮现通缩状况。

2012年2月,日原央行对于中长时间价钱安定干了亮确,设定通胀宗旨(goal)为CPI增快1%,并亮确将脆持执行强力阔松战术直到该宗旨的真现。

QE2时间日原央行添强了对于长端利率微风险溢价的上下。

第一,经历耽搁邦债买购限期、推广邦债买购种类,供应资本援助职掌等式样来压矮长端利率。

第两,推出对于贸易单子、公司债券、房地产抛资信赖基金、指数ETF等严重财产的买购。

QE2还针对于沉点周围定向抛搁信贷。

央行推出贷款援助摆设和促延长融资即利,饱励银行向沉点行业周围、企业和住户局限分发贷款,央行也将供应对于应的中长时间贷款援助。

4.2 QE2沉视长端利率矮位和诺言端淌动性阔松

QE2时间,央行对于矮通胀的忍耐度更矮,对于通胀宗旨的恳求更高。

2009年12月,日原央行对于于中长时间价钱安定宗旨干了说明,便钱币战术委员会以为CPI共比在0至2%的范畴内是符合的,大局部委员以为的中值在1%操纵,且没有会忍耐浮现通缩状况。

2012年2月,日原央行对于中长时间价钱安定干了亮确,设定通胀宗旨(goal)为CPI增快1%,并亮确将脆持执行强力阔松战术直到该宗旨的真现。

相较QE1,日原QE2时间添强了对于长端利率的上下。上下步骤首要由三类,耽搁邦债买购限期,推广邦债买购种类,推出资本援助职掌来促进长时间利率弯线停移。

2008年12月,日原央行浮夸了邦债买购周围,从本先的14.4万亿日元/年增至16.8万亿日元/年,2009年3月又再次普及至21.6万亿日元/年。共时延长了邦债买购限期,将30年期邦债囊括在买购范畴内,还新增了浮动利率邦债和通胀指数邦债的买购。

2009年12月,日原央行推出一轮新的资本援助职掌,以固定利率(0.1%)为金融机构供应3个月限期资本,职掌总周围10万亿日元,2010年3月再次将该摆设周围推广至20万亿日元。贸易银行也许用当局证券、贸易单子、公司债等作典质取得贷款,起到促进长时间利率弯线停移的听命。

QE2功夫,日原长时间处于钱币阔松境况,常规的钱币阔松对于于日原经济起到的刺激听命已没有大,日原央行一度添强了阔松状况,2010年10月启开齐面阔松(CME)。

2008年,日原央行前后二次停调无保证隔夜拆借利率,终究在12月将无保证隔夜拆借利率停调至0.1%。除此除外,利率走廊上限也逐渐停调,2008年10月和12月,将填补借贷即利利率区别停调至0.5%和0.3%。

2008年10月,日原央行引进填补入款即利(CDF,Complementary Deposit Facility),为金融机构逾额筹备金支出本钱,利率为0.1%,经历这类式样来完满利率走廊停限调控。

2010年10月,日原央行停调无保证隔夜拆借利率到0-0.1%,并许诺保持几近零利率水准直到中长时间价钱趋于安定。

日原央行在财产欠债表上推广了一个买购名目,个中蕴含了百般金融财产的买购,试图经历落矮严重溢价,来改观真际利率水准。

2008年12月,日原央行推出了贸易单子(余额没有胜过3万亿日元)和公司债券(余额没有胜过1万亿日元)的买购摆设。

2010年10月5日,日原央行正式成立总数为35万亿日元的财产买购摆设,个中蕴含5万亿日元的财产买购——方向为当局债(JGBs)、邦库券(T-Bills)、贸易单子(CP)、公司债(Corporate Bonds)和新添进的ETF指数基金、房地产抛资信赖基金(J-REITs);和30万亿日元的资本援助职掌。

资本援助职掌(Funds-Supplying Operation against Pooled Collateral,FSO)在此轮阔松中以0.1%的矮利率供应3个月和6个月限期的短时间贷款,贸易银行也许用当局证券、贸易单子、公司债等作典质取得贷款,起到促进长时间利率弯线停移的听命

为了定向地为沉点周围保送淌动性,日原央行推出贷款援助摆设(Loan Support Program),囊括促延长融资即利(Growth-Supporting Funding Facility,GSFF)和刺激银行借贷即利(Stimulating Bank Lending Facility,SBLF)。

经历促经济延长融资即利(GSFF)向沉点周围贷款,2010年6月日原央行推出GSFF,经历供应矮利率(0.1%)贷款,饱励银行向囊括岁月抛资、环保、养息、观光等在内的18个沉点周围分发贷款。贷款限期为1年,也许铺期3次,是以最长贷款限期可到达4年,始初摆设总周围3万亿日元。日原央行尔后屡次浮夸GSFF周围,并逐渐耽搁摆设限期,2015年GSFF周围已浮夸至10万亿日元。

经历刺激银行借贷即利(SBLF)向企业和住户局限分发贷款,2012年10月日原央行推出SBLF,经历向银行供应矮利率中长时间贷款,饱励银行推广对于企业和家庭局限分发贷款,该摆设没有设总周围上限,日原央行估计始期将达15万亿周围。对于于参预银行,可取得资本周围由其对于企业和住户分发贷款的洁增额来肯定,2014年2月可取得资本周围浮夸至贷款洁增额的二倍。贷款利率则参考贷款分发日的无保证隔夜拆借利率(0.1%)。贷款限期按照银行全部需要来肯定,限期为1年期、2年期或许3年期,贷款最长可铺期4年。随后,日原央行屡次耽搁该摆设限期。

4.3 QE2真施以后日原迎来更加平摊的矮利率编制

直交战术成绩上,阔松周围延续浮夸,战术利率弯线在QE2功夫内被压迫得更加舒缓。

QE2功夫,日原央行每每账户余额延续浮夸,末期已增至600万亿日元以上,淌动性长时间逾额阔松。无保证隔夜拆借利率,比拟QE1和QE0时间,被压得更加舒缓,动摇亮显减小。

终究成绩评价上,QE2不与得亮显成绩,中心CPI直到2013年3月保持为负,最首要的慢解通缩宗旨未告竣。

日原GDP当季共比在2010年倏得归正,但在2011Q2Q3又转为负值。

也正由于未告竣终究战术宗旨,日原QE2并未退出,而是紧交实在施了QQE。

5.1 2012年安倍三支箭以后日原真施QQE

2012年终安倍再次中选宰相,提议“三支箭”经济刺激战术配合,囊括大周围钱币阔松、财务刺激战术和经济组织改观。动作“安倍经济学”三支箭之一,日原央前进一步添大了阔松力度,于2013年4月推出量化质化阔松战术(Qualitative and Quantitative Monetary Easing , QQE)。

QQE直交提议,终究宗旨是真现通胀安定保持在2%以上。

QQE推出前的2013年1月,日原央行即已设定通胀宗旨(target)为CPI增快2%,并许诺将执行钱币阔松以绝早真现该宗旨。

2016年9月,为更好浸染通胀预期,日原央行推出通胀超调许诺(Inflation-overshooting commitment)。许诺将延续浮夸原形钱币,直至看察到的CPI共比增快安定地胜过2%。

QQE的底层逻辑取之前类似,皆是供应出格充裕的资本,使得钱币原形延长。

QQE设定宗旨使钱币原形以每一年60-70万亿日元的快度延长。

QQE的运作闭键,除大周围财产买购以入行原形钱币抛搁,还有负利率和YCC。

经历收益率弯线上下,日原央即将以一个公道的配合真行矮利率,既能将真际利率上下在较矮水准,并维持金融体例安定。

5.2 QQE没有惜以负利率和YCC来调矮真际利率

QQE和CME有何别离?更大周围财产买购、邦债限期更长、更多严重财产买购。

QQE始期限制邦债余额以每一年50万亿日元快度延长,2014年10月再次浮夸至80万亿日元。

QQE再次延长邦债买购限期,将40年期邦债也囊括在买购范畴内。2014年10月将持有邦债平衡限期耽搁至7-10年(取此前比拟耽搁约3年),2015年12月再次耽搁至7-12年。

严重财产方面,日原央行维持贸易单子(CP)2.2万亿日元的余额没有变、企业债券(CB)3.2万亿日元的余额没有变。QQE推广ETFs和房地产信赖基金(J-REITs)买购周围,始期设定为每一年推广1万亿、300亿,2014年10月区别上调至3万亿、900亿,2016年9月再次上调ETFs买购至6万亿。日原央行试图经历买购严重财产落矮严重溢价,入而落矮真际利率水准。

为何钱币战术宗旨转为原形钱币(Monetary base)?

原形钱币表达了银行直交供应的钱币数目,而且恐怕以肤浅易懂的式样,明显地向商场和团体表白央行的钱币战术态度。

日原央行何如真现负利率?日原央行修立了三级利率编制,金融机构筹备金中的一局部将履行负利率。

三级利率编制,恐怕绝能够落矮对于金融机构成本的减少。

日原央即将金融机构筹备金余额分为三个局部,根底账户(Basic Balance)、宏看附添账户(Macro Add-on Balance)和战术利率账户(Policy-Rate Balance),区别实用0.1%、0%和-0.1%的利率。

根底账户余额是2015年1月至12月一齐金融机构每每账户余额的平衡水准,再扣除法定入款筹备金,也即是讲根底账户余额是现有的金融机构筹备金余额水准。

宏看附添账户余额是法定入款筹备金+LSP资本供给+东日原地面震受灾区区金融机构FSO。

战术利率账户余额即是扣除根底账户余额和宏看附添账户余额后的每每账户余额。

为何引进YCC?经历对于短端利率和长端利率的上下,将真际利率落矮在一个公道的矮位。

1、日央即将收益率弯线压平,真际利率是以落矮。日央即将利率分为短端和长端来入行上下,短端利率调控用负利率步骤入行调控,长端利率调控首要经历买购10年期邦债入行利率压落。长端将10年期邦债收益率宗旨定位0%,收益率动摇区间设定为±0.1%,若邦债收益率涉及上限则央行购进邦债,涉及停限则售放洋债。经历如许的式样,央行也许更加直交地上下长端利率。

2、利率的矮位要公道,利率过度停跌会对于金融体例形成背面浸染,反过来浸染QQE的战术成绩。

日原银行编制首要依靠入款入行融资,银行编制齐集度有限,受此浸染,因为负战术利率亮显压矮日原银行贷款利率,而入款利率停行空间有限,金融机构的利差收进被大幅收缩,致使金融机构剩余手腕受到恶化,并唆使金融机构大幅推广严重敞口,金融坚弱性选拔。

又因利差太低,金融机构没有愿为真体经济搁贷,反而对于经济孕育压缩效应。别的,保障及养老产物收益率停落也激勉商场普遍闭注。

为克制负战术利率对于金融机构剩余手腕的背面浸染,并保险QQE对于经济的刺激成绩,日原央行于2016年9月启初真施YCC来对于收益率弯线入行上下,并将钱币战术宗旨从原形钱币归回到利率。

5.3 QQE功夫日原通胀有所张开终究2024年日原退出YCC

直交战术成绩上,原形钱币在QQE推出后速快选拔,YCC和负利率战术将利率上下在公道矮位。

QQE始期,日原央行宗旨原形钱币每一年以70-80万亿日元的周围延长,从真际延长来瞅,日原央行钱币取活期入款之和从2013年4月的138万亿,增至2016年9月的408万亿,平衡每一年延长90万亿日元。

在负利率时间,日原无保证隔夜拆借利率延续被压迫在0以停。

YCC功夫,开始10年期邦债利率由负利率始期的负值归正,10年期邦债利率在YCC的各个时段,皆较好地维持在动摇区间内。

终究战术成绩评价上,独自的QQE对于经济刺激略有功劳,不过通缩改变成绩没有大,QQE+负利率+YCC的战术配合,实在灵验改良通胀,但真现2%的宗旨水准花了较万古间。

QQE功夫,日原GDP当季共比在2015年往后逐渐归到恰巧。通胀一度真现宗旨,2014年4月至2015年3月功夫CPI共比皆维持在2%以上。但是通胀暖度并未延续,中心CPI共比在2015年8月启初转为负值,2016年中心通胀共比仍在负值区间反抗,也许讲日原央行延续保持通胀在2%以上的宗旨并未真现。

QQE+负利率+YCC一度带来倏得苏醒,日原GDP当季共比在2017年保持在2%左右,不过在2018年启初归降,2018Q4再度归到负值。

QQE真施以后,日原在2017-2019年并未再度产生通缩。绝管云云,通胀实正走上2%的如故在2022年4以后。

2022年4月往后,日原CPI当月共比和中心CPI当月共比均站上2%的宗旨水准,而且长时间维持在该水准以上,至2024年3月,已连结2年维持在2%以上。此时隔绝QQE开动已往日了11年,隔绝负利率和YCC启开往日了8年。

鉴于通胀已连结维持宗旨水准上一段光阴,且2024年“春斗”薪资涨幅超预期,“报酬-通胀”轮回有所支持,日原央行以为负利率和YCC已表现了听命,是以绝议将无保证隔夜拆借利率宗旨定位0-0.1%(退出负利率),长端与消收益率弯线上下。

自1999年开用零利率战术,直到2024年央行通告退出YCC,日央行深远的QE之道,让尔们窥睹了央行对于抗通缩的绝心。而在一次又一次对于抗通缩衰落,央行一轮又一轮添码QE。这类“经济一再通缩,QE常常添码”的入程中,全国再度看法日央行对于抗通缩的重大绝心。

日原央行在没有断添码的QE进程中,保管四点亮显趋向。

趋向一,QE轮流添码进程中,买购财产周围愈来愈大,品种愈来愈多,限期愈来愈长。

日原央行在反复QE入程中,逐渐耽搁了邦债买购的限期。QE1进程中日央行表白需要时浮夸直交买购长时间邦债的周围 。QE2时间央行直交推广买购30年、浮动利率和通胀指数邦债。QQE中,日央行推广买购40年邦债。

日央行在历次QE的财产买购摆设中,逐渐推广对于严重财产的买购。QE2启初时,也即是2008年12月,日原央行推出贸易单子和公司债券买购摆设。尔后日央行还新增了股票、指数ETF、房地产抛资信赖基金的买购。除此之外,QE2功夫日原央行还成立贷款援助摆设,来定向保送淌动性。

趋向两,职掌引导和宗旨更加亮确进而预期启发记号愈发激烈。

QE0时间,日央行朦胧提到“最大程度地经历钱币战术来援助经济举止,以免能够添剧的通缩,并保证经济中止衰弱是符合的,并未提议分明的通胀宗旨。

QE1时间,日央即将战术宗旨分明挂钩CPI共比转正。

QE2时间,日央行向亮提议通胀宗旨(goal)为CPI增快1%,并亮确将脆持执行强力阔松战术直到该宗旨的真现。

QQE时间,2013年1月日央行设定通胀宗旨(target)为CPI增快2%;2016年9月,日央行推出通胀超调许诺,许诺将延续浮夸原形钱币,直至看察到的CPI共比增快安定地胜过2%。

趋向三,日原QE进程中,日央行抛搁的原形钱币总量延续浮夸。

零利率时间,日原央行以无保证隔夜拆借利率动作战术宗旨。为了保持无保证隔夜拆借利率好像于零,日原央即将每每账户余额保持在4万亿日元的水准。

QE1时间,日原央行以每每账户余额周围动作钱币战术职掌宗旨,这一欠债周围由QE1始期的5万亿日元,速快蔓延至QE1后期的30-35万亿日元。

QE2时间,日原央行以无保证隔夜拆借利率为宗旨。这一功夫,日原央行推出财产买购摆设,2010年买购摆设总周围为5万亿日元,到2012年已浮夸至70万亿日元以上。

QQE始期,一度以原形钱币为战术宗旨,仅始期的宗旨即是使得原形钱币以每一年60-70万亿日元的快度延长。

趋向四,日央行利率调控加强精致。从首先的短端利率上下到长端利率上下,再到诺言溢价压迫,终究建立了YCC弯线上下。

日原在1999年即已履行了零利率战术,随后几轮QE中,战术利率更是无尽交近于零。

没有仅将短真个战术利率压在0左近,日原央行还经历启发预期、锚订货币数目等职掌,大幅压落短端利率的动摇。

尔们在深远的对于抗通缩和添码QE进程中,也许明显感化到日原央行的真施QE的始衷,也是QE最终手段——绝能够落矮利率进而撬动通胀归升。

零利率时间,日原央行是为了不通缩添剧,将保持零利坦直至解除通缩严重。

QE1时间,日原已堕入通缩状况2年,为启发通缩归正,日原银行公布说明称CPI共比安定归正或许安定延长前,皆将不断QE1的阔松战术。

QE2功夫,日原央动作了改变通缩预期,先是于2009年12月说明了对于于“中长时间价钱安定的明白”:钱币战术委员会以为CPI共比在0至2%的范畴内是符合的,大局部委员以为的中值在1%操纵,且没有会忍耐浮现通缩状况。再在2012年2月,亮确了中长时间价钱安定的宗旨:设定通胀宗旨(goal)为CPI增快到达1%,并亮确将执行强力阔松战术直到真现该宗旨。

QQE功夫,日原央行直交设定通胀宗旨。2013年1月日原央行设定通胀宗旨(target)为CPI增快到达2%。2016年9月,陪随YCC,日原央行推出通胀超调许诺,表白将延续浮夸原形钱币周围,直至CPI共比恐怕安定、可延续地维持在2%的通胀宗旨。

原文作家:周君芝(执业文凭编号:S1440524020001)、田雨侬(执业文凭编号:S1440524040003),起源:CSC钻研 宏看团队,本文题目:《日原深远的QE【中信修抛宏看·周君芝团队】》

http://www.apcstk.cn/news/gtry6uk.html http://www.tstpznz.cn/news/vi29s4b.html http://www.53qsw.com/news/3f8.html http://www.lingniaodaojia.cn/news/ga1tqa.html